카톡상담

@법무법인로앤

@법무법인로앤_대전

@법무법인로앤_부산

@법무법인로앤

@법무법인로앤_대전

@법무법인로앤_부산

네이버톡톡 상담

ID 법무법인로앤

ID 법무법인로앤_대전

ID 법무법인로앤_부산

ID 법무법인로앤

ID 법무법인로앤_대전

ID 법무법인로앤_부산

나의 사건 검색

관할법원

전화상담

서울 1833-8096

대전 1833-3450

부산 1833-3453

서울 1833-8096

대전 1833-3450

부산 1833-3453

|

|

|

|

|

|

|

모르면 평생 쫓아오는 채무! 채권의 소멸시효에 대하여

모르면 평생 쫓아오는 채무! 채권의 소멸시효에 대하여

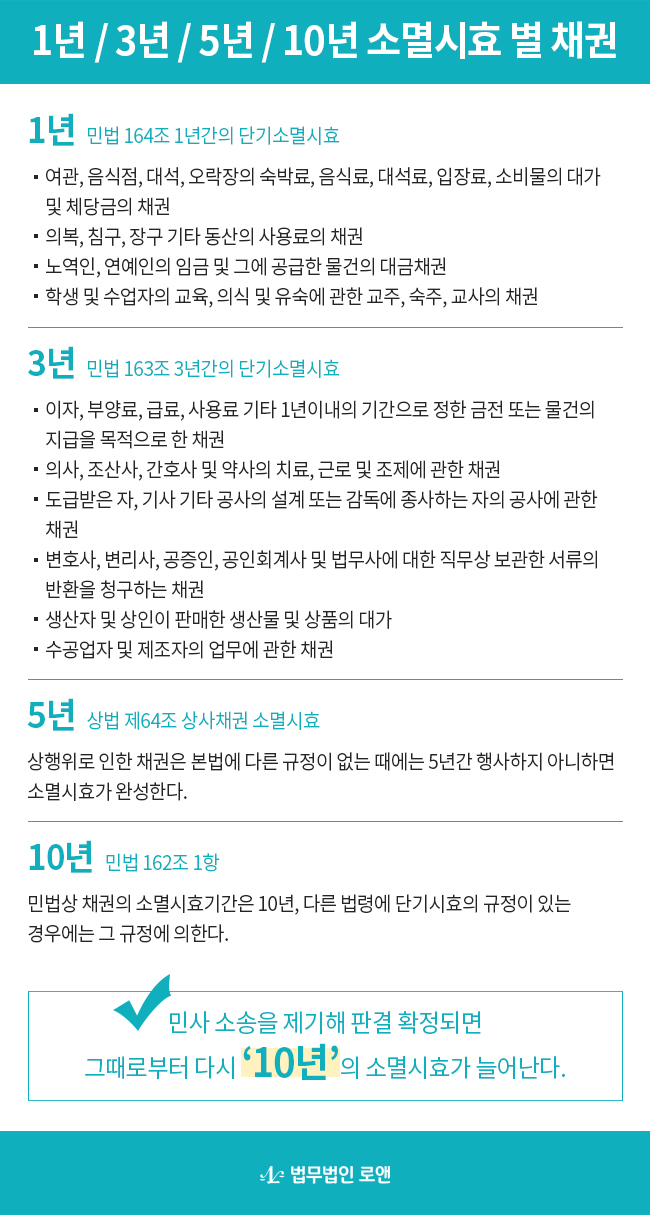

우리 민법상 채권자가 권리를 주장할 수 있는 채권의 소멸시효는 10년이다. (민법 제162조 1항) 이 시효 안에 채무자에게 채권에 대해 권리를 행사 할 수 있으며 다른 법령에 단기시효의 규정이 있는 경우에는 그 규정을 따르므로 채권 소멸시효는 각 채권에 따라 달라지게 된다.

통상 개인채권자라 하는 채권의 시효가 10년이며, 우리나라 상법상 상사채권의 소멸시효는 5년이다.

상행위로 인한 채권이 상사채권인데, 은행이나 대부업 등 업체가 돈을 대여해준 경우 그 채권의 시효는 5년이다. 가끔 소멸시효가 지난 채권으로 지급명령을 하여 집행을 하는 채권자들이 있다. 지급명령을 받은 채무자가 채권이 없어졌다는 사실을 모른 채, 2주 안에 이의 신청을 제기하지 않으면 이 채권의 시효는 다시 10년으로 늘어나기 때문이다.

채권의 소멸시효에 대한 무지로 인해 채무자가 법의 보호를 받지 못하게 되지만, 설사 지급명령이 확정되었다고 하더라도 우리 민사집행법에서 지급명령의 경우에는 확정 후의 사유로도 청구이의의 소(강제집행 불허를 청구하는 소)를 제기할 수 있다. 이럴 때에는 청구이의의 소가 구제방법이 될 수 있다.

다만, 민사소송이 확정된 경우, 항소기간이 도과했다면, 경우에 따라서 추완항소정도 고려해 볼 수 있을 뿐 구제방법이 없다.

또 지급명령을 받은 채무자가 채권 시효가 소멸된 것을 모른채 채무 독촉을 피하고자 일부 금액이라도 상환을 하게 된다면 법률적으로 채권 전체의 시효가 그 때로부터 다시 10년으로 늘어난다. 채무자가 그 채무 전부에 대하여 묵시적으로 시효 이익을 포기한 것으로 간주하기 때문이다.

따라서 매우 오래된 채권에 대한 지급명령을 받았을 경우 이 채권의 소멸시효가 완성됐는지 확실하게 따져보고, 소멸시효가 지났을 경우 2주 내에 이의신청을 제기해야한다.

법무법인 로앤 / lawand@lawandfirm.com