카톡상담

@법무법인로앤

@법무법인로앤_대전

@법무법인로앤_부산

@법무법인로앤

@법무법인로앤_대전

@법무법인로앤_부산

네이버톡톡 상담

ID 법무법인로앤

ID 법무법인로앤_대전

ID 법무법인로앤_부산

ID 법무법인로앤

ID 법무법인로앤_대전

ID 법무법인로앤_부산

나의 사건 검색

관할법원

전화상담

서울 1833-8096

대전 1833-3450

부산 1833-3453

서울 1833-8096

대전 1833-3450

부산 1833-3453

|

|

|

|

|

|

|

개인회생 채권자목록에 포함되는 비면책채권

개인회생 채권자 목록에 포함되는 비면책채권

채무를 면책받기 위해 법원에 개인파산 제도를 신청하면 채무 전체를 면책 받을 수 있고, 개인회생의 경우 최대 90%까지 채무를 탕감 받을 수 있다. 개인회생은 금융회사, 대부업체, 그리고 사채까지도 포함할 수 있다. 하지만 세금의 경우 개인회생 채권에 포함할 수는 있지만 면책이 불가능하며, 대신 분할하여 상환 할 수 있는 잇점이 있다. 이렇듯 개인회생 채권자 목록에 포함되지만 면책받을 수 없는 채권이 있으므로 비면책채권에 대해 반드시 알아두어야 한다.

임금채권(근로복지공단), 공무원 연금공단, 교직원 공제회, 사학연금공단은 비면책 채권으로 변제 계획의 수행으로도 변제하지 못하는 경우 나머지 금액은 별도로 변제 해야한다.

공무원이나 교직원의 경우 공무원 연금공단이나 교직원 공제회에서 대출을 받는 경우가 있다. 이 경우 위 채무가 개인회생 채권에 포함될 수 있는지, 있다면 어떻게 포함되는지 문제가 될 수 있다.

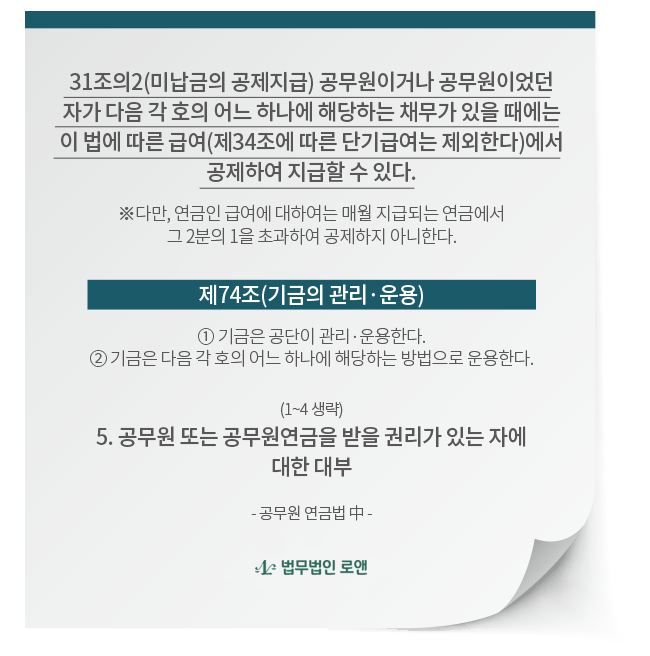

먼저 공무원 연금법을 보면, (교직원연금도 동일하게 적용된다.) 아래와 같다.

즉, 공무원연금공단이나 교직원공제회 등에서 대출을 받은 경우에는 이 채권을 개인회생 채권에 넣어 면책을 받았다 할지라도 미상환 원리금은 퇴직급여에서 공제된다. 단, 월 연금의 1/2이하로 제한된다.

그리고 개인회생 개시신청서에는 10항 기타사항에 "변제계획의 수행으로도 전부 변제하지 못하는 경우, 나머지 금액은 별도로 변제해야만 합니다."를 기재하면 된다.

내가 퇴직금 내지는 퇴직급여를 받아야 하는 곳이므로 연금에서 채권이 상계된다고 볼 수 있다. 예를들어 예금을 지급받는 곳인 해당 은행을 채권으로 넣으면 개시신청과 동시에 해당 은행이 상계권이 생기는 것과 같은 맥락이라고 볼 수 있다.