실시간 무료상담 신청하기

개인회생 채권자목록에 포함되는 비면책채권

개인회생 채권자 목록에 포함되는 비면책채권

채무를 면책받기 위해 법원에 개인파산 제도를 신청하면 채무 전체를 면책 받을 수 있고, 개인회생의 경우 최대 90%까지 채무를 탕감 받을 수 있다. 개인회생은 금융회사, 대부업체, 그리고 사채까지도 포함할 수 있다. 하지만 세금의 경우 개인회생 채권에 포함할 수는 있지만 면책이 불가능하며, 대신 분할하여 상환 할 수 있는 잇점이 있다. 이렇듯 개인회생 채권자 목록에 포함되지만 면책받을 수 없는 채권이 있으므로 비면책채권에 대해 반드시 알아두어야 한다.

임금채권(근로복지공단), 공무원 연금공단, 교직원 공제회, 사학연금공단, 학자금대출(취업후 상환-든든학자금)은 비면책 채권으로 변제 계획의 수행으로도 변제하지 못하는 경우 나머지 금액은 별도로 변제 해야한다.

공무원이나 교직원의 경우 공무원 연금공단이나 교직원 공제회에서 대출을 받는 경우가 있다. 이 경우 위 채무가 개인회생 채권에 포함될 수 있는지, 있다면 어떻게 포함되는지 문제가 될 수 있다.

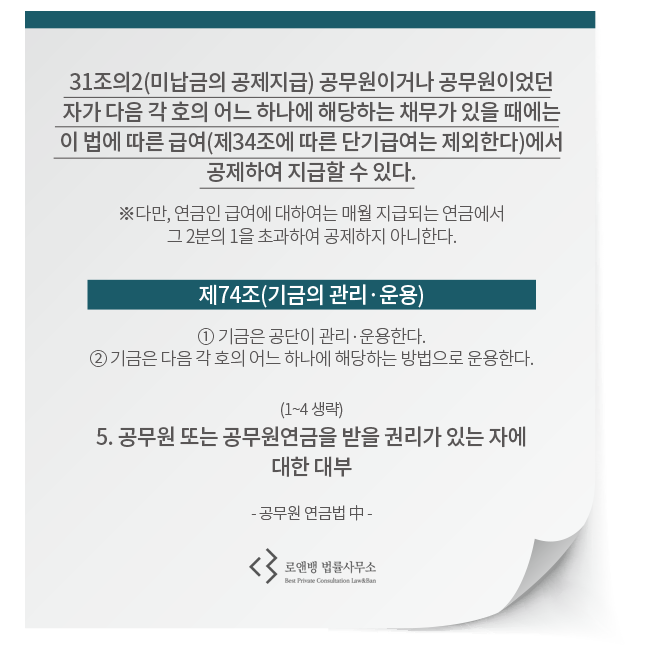

먼저 공무원 연금법을 보면, (교직원연금도 동일하게 적용된다.) 아래와 같다.

즉, 공무원연금공단이나 교직원공제회 등에서 대출을 받은 경우에는 이 채권을 개인회생 채권에 넣어 면책을 받았다 할지라도 미상환 원리금은 퇴직급여에서 공제된다. 단, 월 연금의 1/2이하로 제한된다.

그리고 개인회생 개시신청서에는 10항 기타사항에 "변제계획의 수행으로도 전부 변제하지 못하는 경우, 나머지 금액은 별도로 변제해야만 합니다."를 기재하면 된다.

내가 퇴직금 내지는 퇴직급여를 받아야 하는 곳이므로 연금에서 채권이 상계된다고 볼 수 있다. 예를들어 예금을 지급받는 곳인 해당 은행을 채권으로 넣으면 개시신청과 동시에 해당 은행이 상계권이 생기는 것과 같은 맥락이라고 볼 수 있다.